Intesa Sanpaolo offre una

pensione integrativa interessante, oggi vedremo le condizioni, se conviene o meno fare una

pensione integrativa Intesa Sanpaolo. La vita per i

pensionati si fa sempre più dura. I livelli degli assegni pensionistici sono sempre meno adeguati. Il

sistema pubblico si basa su un

criterio della ripartizione. I contributi versati dai lavoratori sono usati per pagare le pensioni di coloro che sono usciti dal mondo del lavoro e ogni anno l’INPS ha un disavanzo di 90 miliardi di euro. Il

flusso dei versamenti dovrebbe essere in equilibrio con quello delle pensioni erogate. Crisi economica, la prospettiva di vita allungata, hanno fatto calare le entrate contributive e tutto il settore assistenziale stanno mettendo sotto scacco l’intero sistema pensionistico per questo bisogna tutelarsi con una

previdenza privata.

Negli ultimi 2 decenni per compensare lo scompenso e alleggerire la spesa pubblica per le pensioni, i pensionati sono stati tartassati e “impoveriti”.

Così è diventato fondamentale fare fronte mediante un sistema di previdenza complementare da affiancare a quella di base.

La pensione integrativa non sostituisce il versamento dei contributi ma bensì è un accantonamento aggiuntivo volontario di somme.

Sono differenti e variegate le proposte che si possono prendere in considerazione. Tra esse le offerte di

Intesa Sanpaolo.

Pensione integrativa Intesa SanPaolo

La pensione integrativa di Intesa SanPaolo è un mezzo fondamentale per stabilizzare e mettere al sicuro la propria vita da pensionati, un’opportunità di risparmio con un trattamento fiscale vantaggioso.

Nel corso dell’accumulo, sul patrimonio dei prodotti previdenziali non sono ammesse azioni esecutive da parte dei creditori.

Il patrimonio accantonato può essere usato solo per pagare le rendite degli aderenti.

Raggiunti i requisiti per la pensione, si può optare tra diverse rendite con la liquidazione sotto forma di capitale, nei limiti previsti dalla normativa. Si possono scegliere i beneficiari della pensione integrativa Intesa Sanpaolo. La posizione maturata non concorre al patrimonio ereditario e non è soggetta a imposta di successione, ma la parte imponibile è sottoposta alla medesima tassazione prevista per le prestazioni pensionistiche dal 15% al 9%.

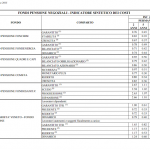

Leggi anche: Rendimenti fondi pensione 2020 – Mio Futuro –

Pensione integrativa Intesa SanPaolo: Il Mio Domani – Adesioni Individuali

Il Mio Domani è un Fondo Pensione Aperto (accessibile a tutti) che è adatto a chi vuole formare una pensione integrativa, mediante versamenti personali e/o del Tfr. Si tratta di un prodotto flessibile che consente di affidarsi alla gestione Life Cycle o di scegliere l’impiego della propria posizione tra 4 linee di investimento.

I versamenti sono liberi, modificabili e possono essere sospesi in qualsiasi momento. I dipendenti privati possono destinarvi anche il Tfr maturando. Con questa opzione non è obbligatorio versare contributi personali.

Il Mio Domani eroga la pensione integrativa Intesa Sanpaolo, quando avviene il pensionamento avendo però maturato una permanenza minima di 5 anni a forme di previdenza complementare. Si può proseguire la partecipazione e dedurre i versamenti anche dopo il raggiungimento dei requisiti per pensionamento. Nel periodo di accumulo, con specifiche motivazioni, si può chiedere anticipazione o riscatto della posizione accumulata.

La posizione è liquidata a eredi o beneficiari in caso di morte durante il periodo di accumulo, e anche durante l’erogazione della pensione integrativa.

Mio Domani propone Percorso Life Cycle con l’investimento della posizione pensionistica in misura agli anni che mancano alla pensione pubblica, mediante l’uso di specifiche linee di investimento e progressivi spostamenti sulle linee con meno rischi man mano che si avvicina all’età pensionabile.

Altrimenti si può scegliere il profilo di investimento, dislocando i versamenti e la posizione pensionistica su una o più linee:

-

-

Linea Lungo Termine – Classe I: orizzonte temporale di lungo periodo (più di un decennio) e

profilo di rischio alto

-

-

-

L’ultima in elenco garantisce il rimborso dei contributi investiti, qualunque sia il risultato di gestione, in caso di: prestazione pensionistica complementare; riscatto per decesso; riscatto per invalidità permanente oltre il 66%; riscatto per inoccupazione per un periodo superiore a 4 anni.

Previdenza integrativa Intesa Sanpaolo Il Mio Domani – Adesione Collettive

Il Mio Domani – Adesioni Collettive è un Fondo Pensione Aperto strutturato per le aziende che vogliono realizzare un piano pensionistico aziendale per i propri dipendenti. Il target sono i lavoratori che vogliono accumulare, attraverso un accordo collettivo aziendale, una pensione integrativa che si aggiunge a quella pubblica quando andranno in pensione.

Pensione integrativa Intesa SanPaolo: Il Mio Futuro

Il Mio Futuro è un Piano Individuale Pensionistico PIP per chi vuole formare, mediante versamenti personali o del Tfr, una pensione integrativa abbinabile a quella pubblica o per chi ne sarà sprovvisto e vuole crearsi un futuro sereno.

Il Mio Futuro prospetta il Programma Life Cycle con l’investimento dei versamenti in relazione agli anni necessari per maturare il diritto al trattamento pensionistico così come nel prodotto Il Mio Domani.

Altrimenti si può optare per l’investimento suddividendo i versamenti su una o più linee: Lungo Termine e Medio Termine (i contributi finiscono nei relativi fondi interni di tipo flessibile). La gestione è attiva sulla base della ciclicità dei mercati finanziari adeguando la componente monetaria, obbligazionaria ed azionaria degli investimenti. Oppure Linea Breve Termine in cui i contributi finiscono nella Gestione Separata “EV Previ”

Il Mio Futuro nella formulazione Gestione Separata “EV Previ” prevede il consolidamento ogni anno dei rendimenti, che non saranno negativi. Se muore l’aderente prima della pensione integrativa, il valore di riscatto è maggiorato dell’1% se l’età dell’aderente è inferiore a 65 anni e dello 0,1% se l’età è maggiore di 65 anni.

Pip Progetto Pensione

E’ un Piano Individuale Pensionistico per i correntisti di Banca Fideurame di Sanpaolo Invest. E’ finalizzato a tutti coloro che intendono integrare la pensione pubblica con una soluzione di previdenza personalizzabile in base alle proprie esigenze.

Propone 3 differenti modalità di investimenti che consentono di investire in una Gestione Separata o in 5 Fondi Interni:

-

Progetto Garantito con posizione totalmente investita nella Gestione Separata Ev Previ

-

Progetto Evolutivo con posizione nei Fondi Interni e nella Gestione Separata Ev Previ su 3 percorsi in base agli anni che mancano alla pensione

-

Progetto Libero con posizione investita in uno dei 5 Fondi Interni e all’avvicinarsi della pensione si sposta nella Gestione Separata Ev Previ

PrevidSystem

E’ strutturata per i lavoratori autonomi e dipendenti e soggetti che non lavorano ma vogliono accumulare risorse per una pensione integrativa. Riservato ai clienti di Cassa di Risparmio della Provincia di Chieti, Cassa di Risparmio di Cesena, Cassa di Risparmio di Fermo, Cassa di Risparmio di Rimini.

Il Fondo Pensione Aperto PrevidSystem propone 5 differenti gestioni finanziarie differenziate:

-

TFR+ con gestione con garanzia di rendimento al verificarsi di determinati eventi e minimo 5 anni. Rischio medio basso

-

Crescita Prudente (breve-medio periodo da 2 a 4 anni) e un rischio basso

-

Crescita Dinamica medio periodo (tra 3 a 6 anni) e rischio medio

-

Accumulazione Bilanciata: medio-lungo periodo (da 8 a 12 anni) e profilo di rischio medio-alto

-

Rivalutazione Azionaria: per più di un decennio e profilo di rischio alto.

La Linea TFR+ garantisce un rendimento minimo pari all’1,5% annuo in caso di prestazione pensionistica complementare; riscatto per morte; riscatto per invalidità permanente di più del 66%; riscatto per inoccupazione per un periodo superiore a un biennio.

Giustiniano

Non solo la pensione integrativa Intesa Sanpaolo, Giustiuiano è un Fondo Pensione Aperto a chi mira ad una pensione integrativa mediante versamenti personali e/o del Tfr. Riservato ai clienti di Cassa di Risparmio di Ravenna, Banca di Imola, Banco di Lucca e del Tirreno.

Il Fondo Pensione Aperto Giustiniano presenta distinte gestioni finanziarie in base ad obiettivo di rendimento e profilo di rischio.

– Giustiniano Monetaria per breve periodo (triennio) e un rischio basso

– Giustiniano Obbligazionaria su medio periodo (tra 4 a 7 anni) e profilo di rischio medio

– Giustiniano TFR+: gestione con garanzia del capitale in caso di specifici eventi e periodo minimo quinquennale

– Giustiniano Bilanciata: medio-lungo periodo (tra gli 8 e i 12 anni) e profilo di rischio medio-alto

– Giustiniano Azionaria: lungo periodo (più di 10 anni) e profilo di rischio alto.

Fondatore di Economia Italia e pubblicista finanziario, ha frequentato la Facoltà di Economia e Commercio presso l'Università di Perugia